El desarrollo inmobiliario desmedido acarrea problemas socioterritoriales que salen a la luz cuando se desploma el mercado. Entre ellos, uno de los más graves son los desalojos hipotecarios. Su análisis particular en Canarias se justifica porque inciden en la frágil situación social del archipiélago y, también, por la oportunidad de explorar su desigual protagonismo a diversas escalas. Mostrar las lógicas del reparto espacial de las ejecuciones hipotecarias en las islas es el propósito de estas líneas.

Es un hecho constatado que la magnitud de la crisis varía según los lugares y, en consecuencia, son dispares sus efectos en las condiciones de vida de los residentes de distintos territorios. En el archipiélago, para comprender la entidad del desplome inmobiliario es oportuno tener presentes los rasgos del escenario previo. Durante los últimos años del siglo XX y primeros del actual el volumen de viviendas construidas y el incremento de sus precios situaban a Canarias en los primeros puestos del país y este, a su vez, se hallaba a la cabeza de la Unión Europea. El recurso al crédito hipotecario se convertía así en la única alternativa para acceder a una vivienda en propiedad. Con el estallido de la crisis se evidencian las debilidades de ese modelo basado en la inversión inmobiliaria, al tiempo que las ejecuciones hipotecarias actúan como un factor añadido de vulnerabilidad social.

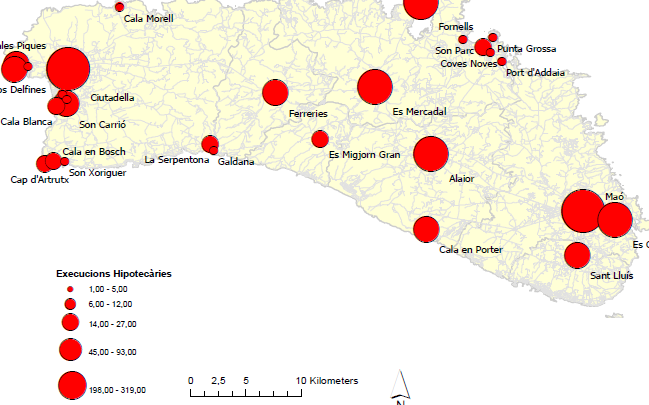

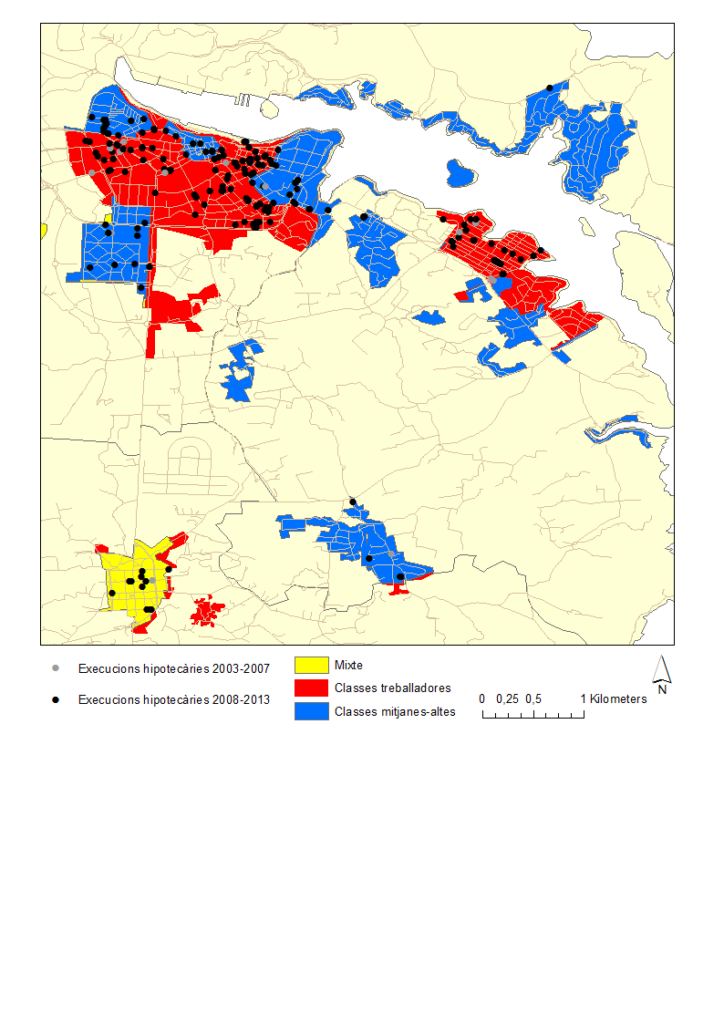

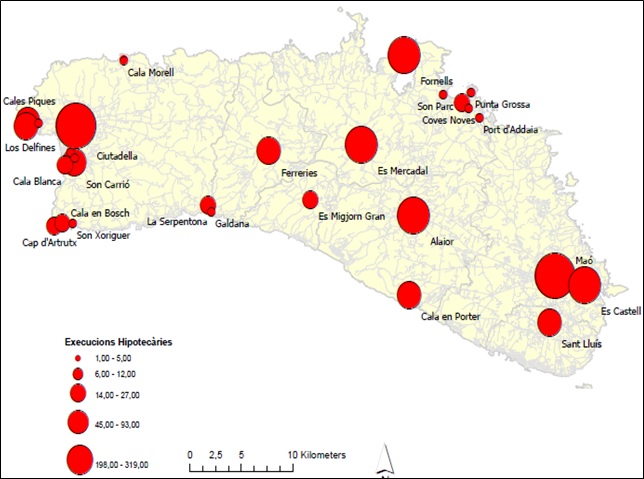

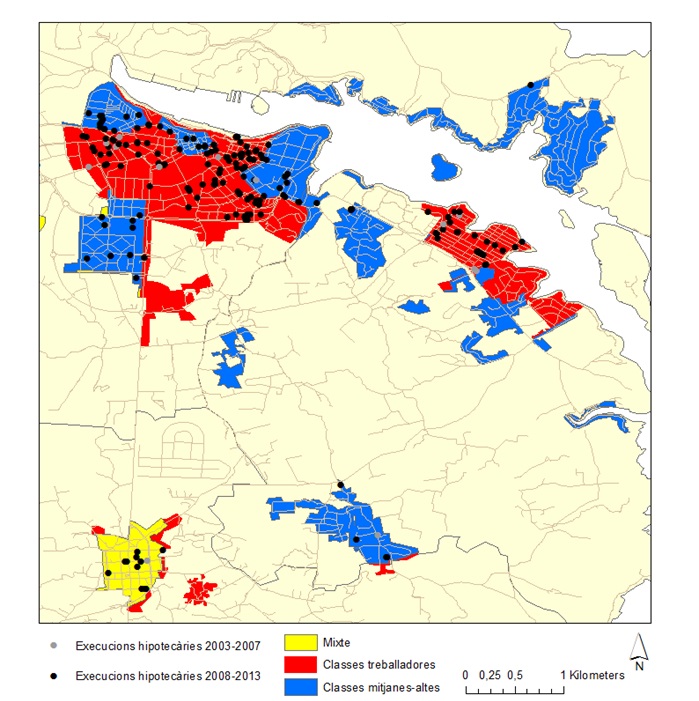

En Canarias, las escalas insular e intrainsular resultan expresivas de la desigual incidencia territorial de la crisis. Se ha comprobado que las islas orientales —Lanzarote y Fuerteventura— de fuerte especialización en el negocio turístico-inmobiliario son las más afectadas; las occidentales —La Palma, La Gomera y El Hierro— con economías de base agraria se sitúan en el extremo opuesto y muestran una reducida proporción de desalojos; mientras que las centrales —Tenerife y Gran Canaria— ocupan una posición intermedia. En estas últimas, el análisis comparado a escala intrainsular resulta significativo, pues revela la superior intensidad que alcanzan los desalojos hipotecarios en las áreas de alojamiento de las clases trabajadoras; desplazando a un segundo nivel a los principales espacios urbanos y turísticos. Este hecho respalda los planteamientos que señalan que la presente crisis refuerza el desarrollo geográfico desigual al incidir con más contundencia en ámbitos previamente vulnerables.

Finalmente, en el marco de una anunciada aunque discutible recuperación, existen indicios de la repetición de las estrategias que desembocaron en la crisis social. En este sentido, resulta paradójico que los espacios que experimentaron una notable expansión en el periodo de auge y que registran una mayor cuantía de desalojos hipotecarios a partir de 2007 sean los que lideran la producción de nueva vivienda en los últimos años. Se estaría, de este modo, implementando las mismas recetas que contribuyeron a incrementar su grado de vulnerabilidad y desigualdad. Ante ese escenario, el papel del planeamiento y la gestión pública, como elementos de control de la producción inmobiliaria, vuelve a estar en entredicho por la palpable ausencia de políticas que conduzcan a una mayor justicia y democracia socioespacial.

En definitiva, en el archipiélago canario los desalojos hipotecarios contribuyen a profundizar situaciones de precariedad heredadas, agravan el desarrollo desigual y quebrantan las posibilidades de mejora social de los grupos de clase media y media-baja. De confirmarse la continuidad de las estrategias de acumulación basadas en la especulación inmobiliaria, se desaprovecharía la dura experiencia de la reciente crisis para explorar vías alternativas de desarrollo y se asumiría el riesgo de reproducir, o incluso amplificar, la cadena de daños que ha conducido a la frágil situación social actual.

Para mayor información:

García-Hernández, Juan Samuel, Díaz-Rodríguez, Mª del Carmen y García-Herrera, Luz Marina. “Auge y crisis inmobiliaria en Canarias: desposesión de vivienda y resurgimiento inmobiliario”. Investigaciones geográficas, núm. 69, p. 23-39. Disponible en <https://rua.ua.es/dspace/bitstream/10045/76480/1/Investigaciones_Geograficas_69_02.pdf>

Juan Samuel García Hernández es Licenciado en Geografía e Investigador Predoctoral en el Departamento de Geografía e Historia de la Universidad de La Laguna.