El estallido de la burbuja inmobiliaria en 2008 concluyó de forma abrupta el denominado “segundo milagro español”. Un modelo fundamentado en la deuda, la revalorización inmobiliaria y la desindustrialización. El estudio de los desahucios y la desposesión de la vivienda es, por un lado, una de las consecuencias de la crisis económica, la explosión de la burbuja inmobiliaria y de la aplicación de las denominadas políticas urbanas postcrisis de fuerte componente neoliberal. Y, por otro, una variable fundamental en los análisis de vulnerabilidad y desigualdad urbana. Las ejecuciones hipotecarias y los desahucios son una manifestación de los cercamientos de la vivienda articulados mediante la financiarización del entorno construido.

El denominado “modelo español” durante el ciclo 1995-2008 se basó en gran medida en la acumulación a través del entorno construido mediante su continua revalorización. Esto explica que una de las principales consecuencias de la crisis sea la pérdida de vivienda. Desde el comienzo de la crisis, se han registrado más de 400.000 ejecuciones hipotecarias en España. En las Islas Baleares, entre 2001 y 2014, han tenido lugar 18.718 ejecuciones hipotecarias, de las que 15.447 (el 82,5%) se han producido a partir de 2008, desde que estalló la burbuja inmobiliaria. De estas ejecuciones, 15.745 (el 84,11%) se produjeron en Mallorca, 1.501 (el 8%) en Menorca y 1.472 (el 7,86%) en Ibiza.

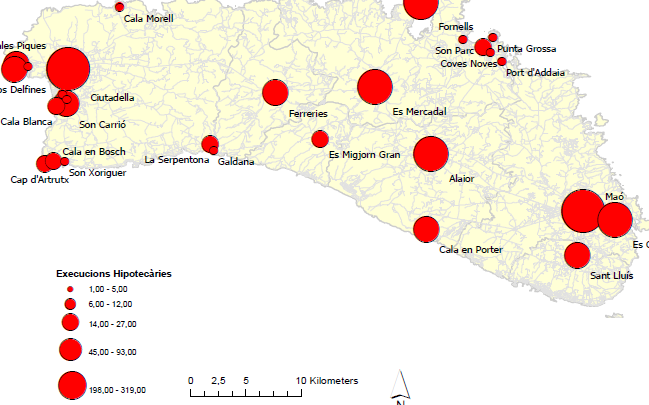

El impacto de la crisis en el caso de Menorca ha sido proporcionalmente más elevado que en el resto del archipiélago. El partido judicial de Ciutadella obtiene la tercera tasa de crecimiento más alta de España entre 2002-2007 y desde 2008 hasta 2013 (1.072%), seguida de Fuengirola (1.129%) y Vera (1.140%). En el caso de Menorca, de las 1.501 ejecuciones, 789 han tenido lugar en el partido judicial de Maó y 712 en el de Ciutadella.

Los efectos de la crisis en Menorca y Maó: las ejecuciones hipotecarias

La territorialización de las 946 ejecuciones hipotecarias expresa la diferencia en los impactos territoriales y la contrastada precarización social de la crisis, intensificada durante los últimos años. En 2014 Ciutadella y Maó sumaban el 61,87% de la población menorquina y concentraban el 65,64% de las ejecuciones hipotecarias. Pero es Ciutadella, con 408 ejecuciones, el núcleo que lidera esta clasificación al concentrar casi el 45% de las ejecuciones contabilizadas en toda la isla.

Fuente: elaboración propia

La localización de las ejecuciones hipotecarias dibuja un mapa que apunta lo siguiente:

- Aunque todo el territorio se ha visto afectado por las ejecuciones hipotecarias, en las ciudades se concentran la mayoría, ya que son espacios de mayor diversidad y segregación social.

- Ciutadella, el municipio más extenso y con diversas morfologías urbanas, ha conocido el mayor número de ejecuciones.

- Los casos de ejecuciones en los territorios costeros, en su mayoría, representan ejecuciones de segundas residencias.

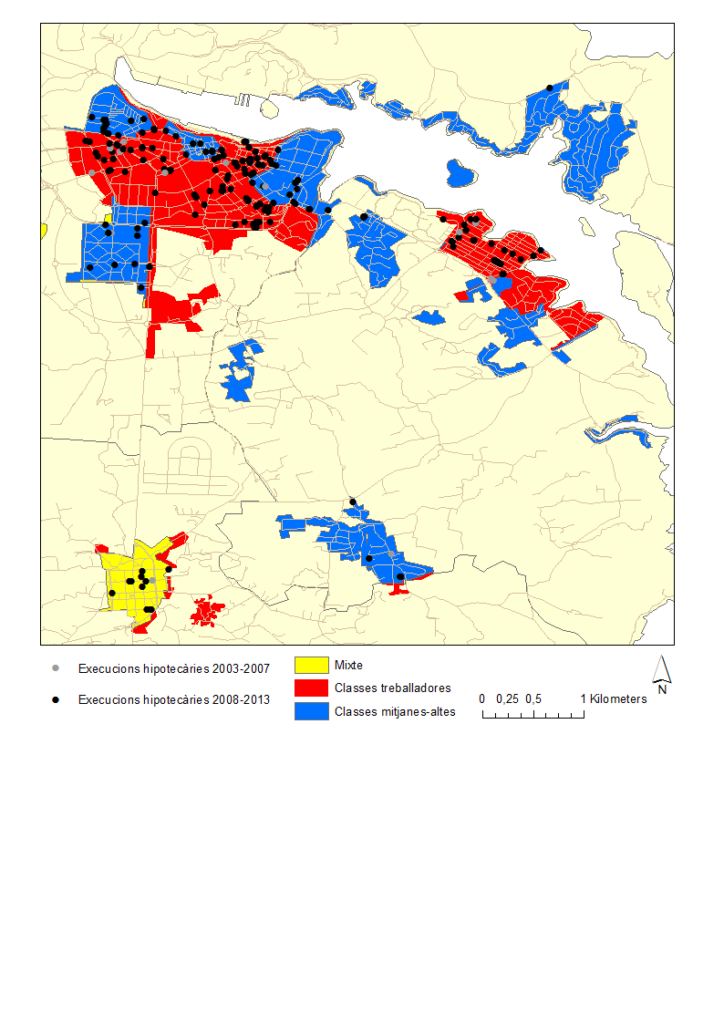

El 49,5% de las ejecuciones se sitúan en zonas de estatus social bajo, el 39% en las zonas de clases medias-altas y tan sólo el 11% en secciones mixtas. Esto significa que las ejecuciones han tenido lugar mayoritariamente en las áreas más precarizadas y que donde hay menos segregación social, como en los núcleos más rurales, se ejecutan menos hipotecas.

En el municipio de Maó, constatamos que el 94,18% de las ejecuciones hipotecarias se han producido en los últimos seis años, hecho que confirma el impacto de la crisis y la desposesión de la vivienda. Los resultados más negativos se obtienen en las zonas clasificadas como lugar de residencia de población de estatus social más bajo (60,40% de las ejecuciones), lo que constata la relación entre espacios más vulnerables y desahucios, especialmente durante el periodo 2008-2013 de crisis. Destaca la concentración en Tanques del Carme y el camí de ses Vinyes. Por último, conviene señalar que los principales ejecutores hipotecarios del partido judicial de Maó son La Caixa y Banco Mare Nostrum (donde se integra Sa Nostra). Por barrios, La Caixa ha ejecutado sobre todo más en el este obrero de la ciudad, y BBVA en el oeste de clases-medias alta.

Fuente: elaboración propia a partir de datos de los juzgados número 1 y 3 de Maó.

En conclusión, el ciclo económico en las últimas décadas está basado en la revalorización inmobiliaria y el crédito como medio de mantener al alza los principales indicadores económicos. Agotado el modelo, las consecuencias de su quiebra han sacudido con especial virulencia a aquella población de menor estatus social y más vulnerable, que había apostado por la vía del endeudamiento ante la imposibilidad de avanzar económica y socialmente con empleos mejor remunerados. Las zonas con población más empobrecida/vulnerable y las que más se habían expuesto al crédito, ambas características especialmente presentes en las zonas urbanas, se han revelado como las más castigadas por los procesos de desposesión de vivienda fruto de ejecuciones hipotecarias.

Para mayor información:

VIVES-MIRÓ, S.; RULLAN, O.; GONZÁLEZ PÉREZ, J.M. Consecuencias sociales del modelo económico basado en el crédito, Geografía de las ejecuciones hipotecarias en Menorca. Scripta Nova. Revista Electrónica de Geografía y Ciencias Sociales. [En línea]. Barcelona: Universidad de Barcelona, 1 de enero de 2017, vol. XXI, nº 553. <http://revistes.ub.edu/index.php/ScriptaNova/article/view/553>. ISSN: 1138-9788